現場側では以下のような情報があるとのニュースが流れています。 1月12日現在、無錫紅旺304冷間圧延価格は13,900元/トンで、1日の価格上昇率は100元/トンとして計算される。佛山宏光 304 冷間圧延価格は 13,800 元/トンに達し、毎日の価格上昇は 50 元/トンでした。基準差は 215 元/トン、毎日の増加は 105 元/トンでした。

フィリピン鉱山では、ニッケル鉱石1.25の入札価格が32.5ドルまで下落し、前月比上昇傾向となり、ニッケル鉱石価格が変動しました。しかし、インドネシアはニッケル鉱石の割り当て予想を引き下げた。同社の国内取引基準価格は 1 月 (フェーズ I) に上昇し、価格上昇幅は 0.05 ~ 0.08 米ドル/ウェットトンの範囲でした。国内貿易プレミアムは別の状況です。現在の主流プレミアムは+25に維持されます。ニッケルがフェロニッケルの価格を押し上げ、フェロニッケルの大幅な上昇を引き起こしました。フェロニッケル市場の主流相場は980~1,000元/ニッケル(ビルジ税込み)に引き上げられ、主流の取引価格は950元/ニッケル付近に集中している。フェロクロムのスポット状況は異なり、資源循環が少なく、フェロクロム供給の伸びの鈍化と相まって、フェロクロムの小売価格は依然として比較的高い。

![图片[1]-ステンレス鋼: 原材料のサポートにより、強力な衝撃コストと需要競争が維持されます。-大連富泓機械有限公司](/wp-content/uploads/2026/01/1768831479659_0.png)

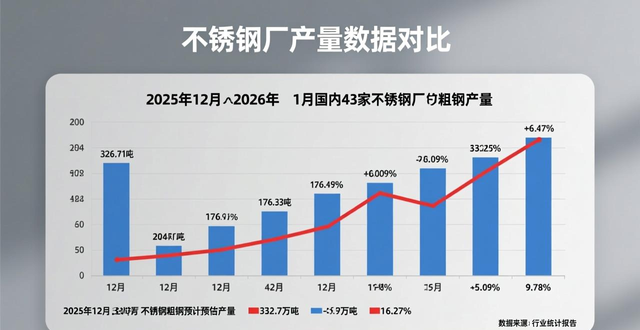

供給状況については、統計によると、12月の国内ステンレス鋼工場は43社で、粗鋼生産見込みは326万7,100トン、前月比22万6,000トン減、6.47%減、前年同月比5.09%減となった。このうち300シリーズの生産量は176万3,300トンで、前月比1,600トン増、0.09%増、前年同月比5%減となった。 1月のステンレス粗鋼生産量は332.7万トン、前月比1.83%増、前年同月比16.27%増と予想される。 300シリーズの生産量は171万9300トンで、前月比2.5%減、前年同月比9.78%増となった。現時点では、製鉄所全体の減産努力には限界がある。年末までに製鉄所のメンテナンスが増加し、損失による圧力により、より多くの製鉄所が率先して減産せざるを得なくなる可能性がある。

社会的株式の在庫削減は全体的に加速している。しかし、高在庫による現実的な圧力は依然として非常に顕著であり、倉庫入庫は減少傾向を維持しています。今年1月9日時点で、無錫と佛山における300シリーズの社会在庫は45万7,400トンに達し、前週比で1万5,000トン減少した。 1月12日のステンレス先物在庫は4730?トン、前週比92トン減少。

論理によれば、昨日ステンレスディスクは強いショックを示し、支配的な状況を形成しました。時間の観点から見ると、この近距離の上昇は主に原材料の最終ニッケルによって引き起こされました。より大きなセクターに関しては、非鉄セクター全体のセンチメントは強い傾向に偏っていましたが、ステンレス鋼スポット側の下流企業は引き続き厳しい需要の購買状況を維持しました。先週の話に戻りますが、インドネシアのエネルギー・鉱山大臣は、公開実績会議で2026年のニッケル鉱石割当量のバッチサイズについて明確な結果を出しませんでした。その結果、鉱山供給の削減に関する以前の期待は実現されませんでした。しかし、インドネシアの態度はこの状況を繰り返し示しているため、最終結果が実施される前に、関連する感情は依然として支持されています。フィリピン鉱山では、1.25 ニッケル鉱石の入札が開始され、32.5 米ドルに達し、前月比上昇しました。鉱山は価格を上げることに強い意欲を持っています。インドネシアはニッケル鉱石割当量の予想を引き下げ、1月のインドネシア国内貿易基準価格(第1段階)はウェットトン当たり0.05~0.08米ドル上昇した。国内貿易プレミアムに関しては、現在の主流プレミアムは+25のままです。原材料引き締めへの期待を背景に、フェロニッケル価格は最近上昇を続けており、主流の取引価格はニッケル当たり950元付近に集中している。フェロクロムのスポット資源は流通量が少なく、フェロクロムの供給の鈍化と相まって、フェロクロムの小売価格は依然として相対的に高い。供給側の圧力は若干緩和されており、300シリーズの生産スケジュールは前月に比べ引き続き減少傾向を示している。現在は需要の閑散期であり、建設プロジェクトの調達強度は鈍化している。調達が弱そうだ。足元では下流企業の経営圧迫が顕著となり、需要側は高価格上昇に耐えられなくなっている。最近、社会的在庫の減少の全体的な速度が加速しており、スポット市場における在庫圧力は緩和されています。一般的に言えば、基礎的な供給圧力は若干緩和され、鉱山とフェロニッケルによるコスト支援は強化されているが、オフシーズンの需要喚起は依然として不十分である。最近、原材料面のニュースが市場に大きな影響を与えています。強力なコストサポートと弱い需要の間にはゲームがあります。感情の解放が終わると、それ以上の運転は制限される可能性があります。短期的には、不安定かつ調整されることが予想されます。主な基準範囲は13。今後は採掘サイドニュースの状況や下流埋蔵量の状況に注意が必要である。

【運用提案】 メインリファレンスは13400~14200です

【短期的な視点】ショック調整

コメントなし